TÀI KHOẢN TIẾT KIỆM VẪN CUNG CẤP LÃI SUẤT ĐẾN 4%, NHƯNG THƯỜNG CÓ CÁC ĐIỀU KIỆN KÈM THEO

Lãi suất trên các tài khoản tiết kiệm gần đây chỉ giảm nhẹ, thường chỉ là vài phần mười phần trăm. Tuy nhiên, chúng vẫn vượt qua lạm phát và thường cao hơn lãi suất của các khoản gửi có kỳ hạn một năm. Nhưng những lãi suất này thường đi kèm với các điều kiện bổ sung.

CHI TIẾT

"Lãi suất trên các tài khoản tiết kiệm đã giảm dần trong năm qua và sau đó ổn định hơn. Nguyên nhân chính là lãi suất chủ chốt của Ngân hàng Trung ương Czech," nhà phân tích Portu, Lukáš Raška, cho biết.

Lãi suất repo này đã đạt 4% vào đầu năm ngoái, sau đó giảm xuống 3,75% vào tháng Hai và 3,5% vào tháng Năm. Từ đó, nó không thay đổi. Lãi suất này đơn giản thể hiện giá của tiền trong nền kinh tế.

"Với giá này, các ngân hàng cho nhau vay. Khi lãi suất cao, tiền sẽ đắt hơn, làm tăng chi phí vay và đồng thời các ngân hàng sẽ cung cấp lãi suất cao hơn trên các tài khoản tiết kiệm. Khi lãi suất giảm, chi phí vay sẽ giảm và lãi suất tiết kiệm cũng giảm," Jakub Rilke từ công ty Váš Konzultant giải thích.

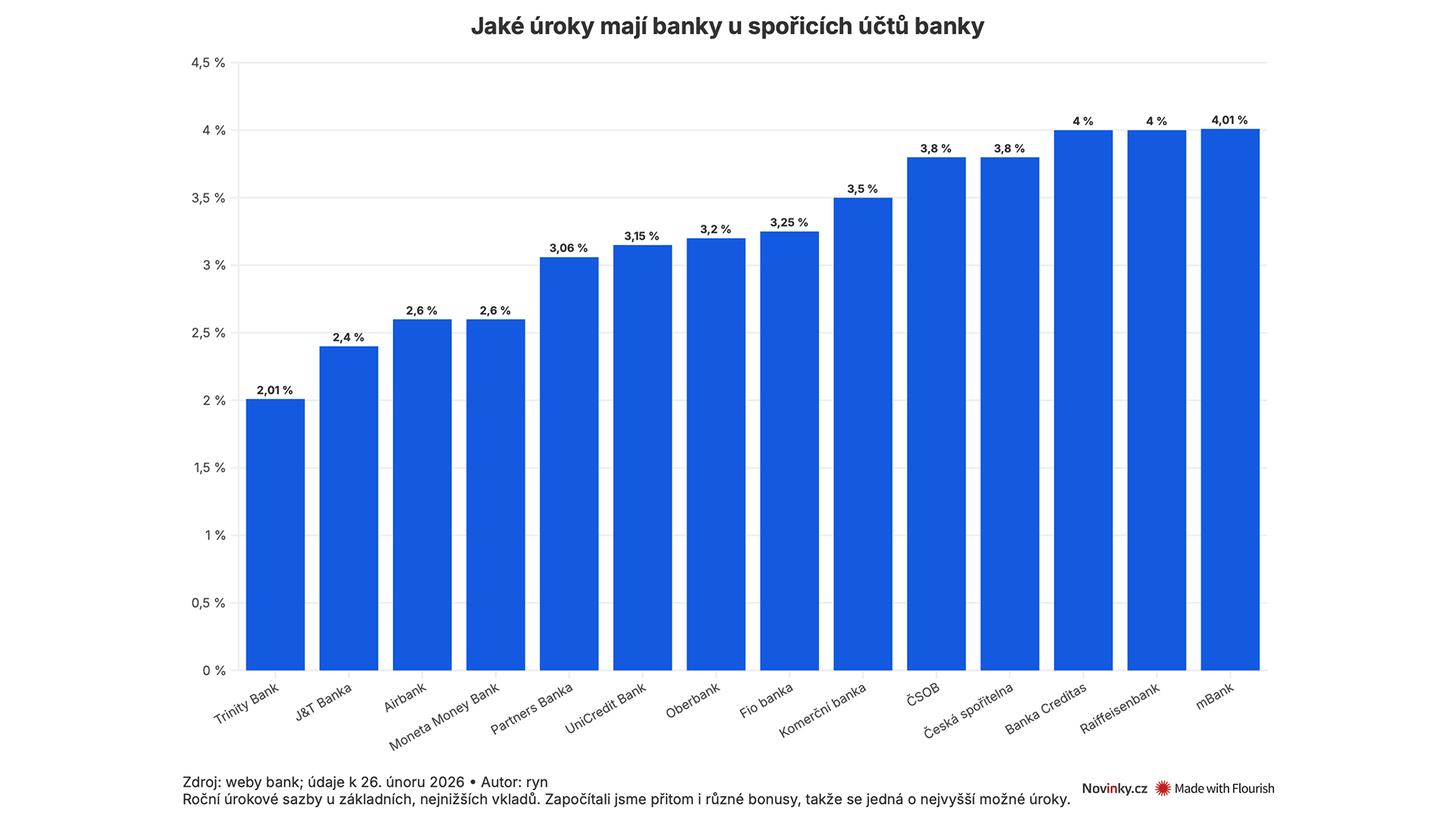

Chỉ số này cũng cho thấy mức giảm nhẹ lãi suất từ các ngân hàng thương mại. Ví dụ, tại Komerční banka, lãi suất đã giảm từ 3,75% xuống 3,5%, tại UniCredit Bank từ 3,5% xuống 3,15% và tại Partners Bank từ 3,73% xuống 3,06%. Ngân hàng Česká spořitelna cũng giảm từ 4,3% xuống 3,8%.

Tuy nhiên, vẫn có nhiều ngân hàng chưa giảm lãi suất đến thời điểm này như Ngân hàng Creditas hay Raiffeisenbank. Một trong những lãi suất cao nhất hiện nay là của mBank.

"Tuy nhiên, cấu trúc các đề nghị đã có sự thay đổi đáng kể. Các ngân hàng thường xuyên điều kiện hóa lãi suất hấp dẫn hơn với hoạt động của khách hàng hoặc giới hạn lãi suất cao hơn chỉ trong một số giới hạn nhất định," Raška nhận định.

Hiện tại, theo ông, có thể đạt được lãi suất cao hơn trên tài khoản tiết kiệm, nhưng chỉ khi đáp ứng các điều kiện khác như chuyển tiền thu nhập vào tài khoản hoặc sử dụng thẻ thanh toán.

Ví dụ, Česká spořitelna cho biết rằng họ đang cố gắng khuyến khích mọi người đầu tư vào các sản phẩm mang lại lợi nhuận lâu dài hơn, giúp tiết kiệm của họ tăng trưởng hơn.

Lãi suất trên các tài khoản tiết kiệm thường cao hơn so với các khoản gửi có kỳ hạn một năm, với mức lãi suất thường chỉ khoảng 3,5% hoặc thấp hơn. Tuy nhiên, người tiết kiệm không thể rút tiền ngay lập tức, mà trong thời gian này, lãi suất được đảm bảo, khác với các tài khoản tiết kiệm.

"Nguyên tắc chung là, thời gian dài hơn mà khách hàng gửi tiền, lãi suất cao hơn sẽ được ngân hàng cung cấp," Petr Motáček, chuyên gia tài chính từ công ty FinGO cho biết.

Trong năm nay, có thể xảy ra một số điều chỉnh nhỏ trong lãi suất tài khoản tiết kiệm, nhưng không nên là cái gì nghiêm trọng. "Điều này cũng vì không còn kỳ vọng về sự giảm lạm phát và Ngân hàng Trung ương Czech cũng không có xu hướng giảm thêm lãi suất," ông nói.

Rilke cũng kỳ vọng rằng sẽ có sự ổn định hoặc giảm nhẹ ở các tài khoản tiết kiệm. Lãi suất cao hơn có thể xuất hiện trong các chiến dịch marketing của từng ngân hàng. "Nhưng sẽ không phải là sự trở lại đồng loạt về mức cao hơn của thời kỳ lạm phát cao," ông kết luận.

TÀI KHOẢN TIẾT KIỆM VẪN CUNG CẤP LÃI SUẤT ĐẾN 4%, NHƯNG THƯỜNG CÓ CÁC ĐIỀU KIỆN KÈM THEO